Пошаговая инструкция: как избежать штрафа за неучтенную выручку на онлайн‑кассе?

Главное — правильно выйти из этой ситуации, чтобы не последовало штрафа. Сегодня разберем на примере, что для этого нужно сделать.

О чеке коррекции

В Налоговой службе подтверждают — если пользователь сообщит о своем нарушение в ФНС добровольно, а также исправит ошибку, штраф к нему применяться не будет (письмо от 07.12.2017 № ЕД-4-20/24899). Под исправлением понимается формирование чека коррекции.

Сформировать корректирующий фискальный документ необходимо в двух случаях:

- реализация проведена без применения ККТ;

- чек при продаже выбит, но его сумма неверна.

Почему важно провести корректировку? Данные о сумме продажи, проведенной без кассы, не отражаются в фискальном накопителе. Соответственно, на сервер ОФД, а оттуда и в ФНС, сведения о реализации переданы не будут. При первой же возможности этого ошибку нужно исправить.

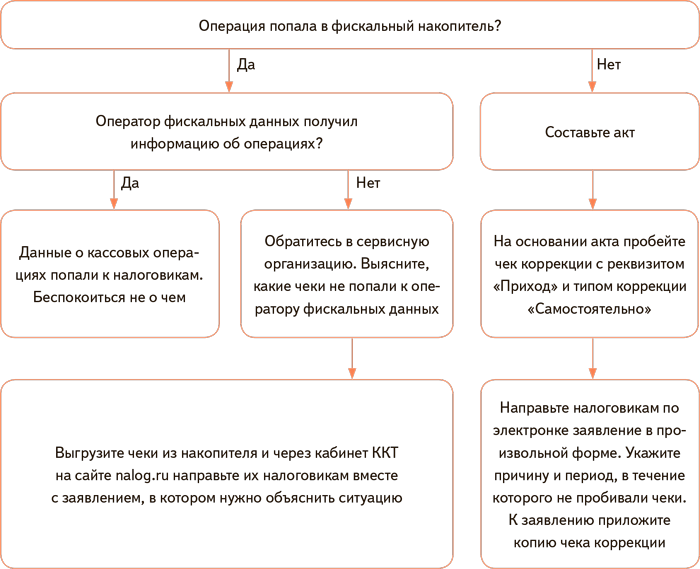

Что делать, если касса вышла из строя?

Ниже представлена схема действий продавца в ситуации, когда что-то не так с кассовым аппаратом.

Далее разберем ситуацию, когда выручка не отразилась в фискальном накопителе.

Продажа мимо кассы: пример исправления

Процесс отражения неучтенной выручки рассмотрим на примере фермерского хозяйства. Вводные данные — в следующей таблице.

Таблица 1. Информация об обстоятельствах неприменения ККТ

| Организация | КФХ «Ферма» |

|---|---|

| Период неприменения ККТ | 1-2 февраля 2018 года |

| Причина | Технический сбой |

| Сумма неучтенной выручки | 100 000 рублей |

|

В том числе: |

|

| наличными | 70 000 рублей |

| электронными | 30 000 рублей |

| Реализация продукции с НДС 18% | 60 000 рублей |

| в том числе НДС | 9 152,54 рубля |

| Реализация продукции с НДС 10% | 40 000 рублей |

| в том числе НДС | 3 636,36 рублей |

Далее распишем алгоритм исправления ситуации.

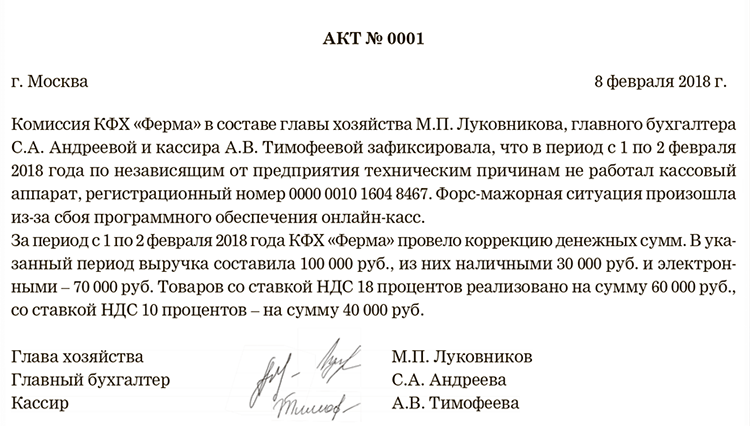

Шаг 1. Составление акта

Первое, что следует сделать, — составить акт, в котором описать произошедшую ситуацию. В нем рекомендуется указать:

- дату и время совершения правонарушения;

- причины, которые к этому привели;

- параметры кассового аппарата, который вышел из строя либо по какой-то иной причине не выбил чек;

- сумму выручки, неучтенной ККТ, а также тип оплаты — наличными или электронными деньгами (картой);

- ставку НДС и размер налога в сумме выручки (если применимо).

Акт составляется в произвольной форме. Вот такой акт следует составить организации из нашего примера:

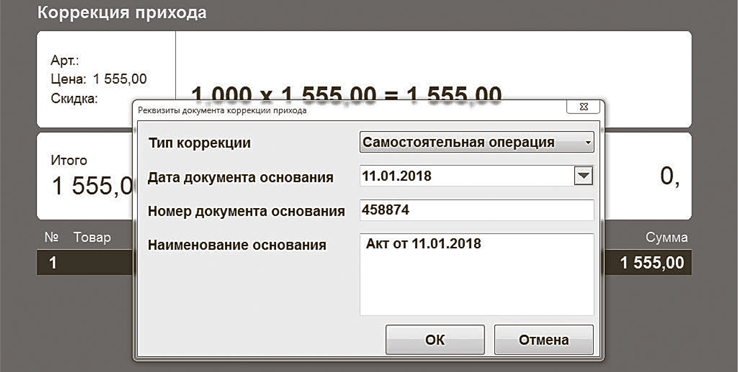

Шаг 2. Формирование чека коррекции

На кассе, которая работает в режиме передачи данных, чек коррекции формируется программными средствами, а не аппаратом. Другими словами, создать его нужно в кассовой программе на ПК или планшете. Как именно это делается, зависит от того, какая программа используется для работы с кассой. Окно формирования чека коррекции может выглядеть так:

Что касается автономных ККТ, то формирование чека коррекции производится в меню аппарата.

Особенности формирования чека коррекции:

- Неучтенную выручку можно провести одной суммой, то есть составить один чек коррекции. Это связано с тем, что выручка учитывается налоговым органом в целом по организации (обособленные подразделения проводят коррекцию самостоятельно).

- Помимо обязательных реквизитов, чек коррекции должен включать:

- ссылку на документ-основание — акт коррекции;

- тип корректировки — самостоятельная или по предписанию ФНС;

- направление движения денежных средств — приход или расход.

Далее представлен чек коррекции, который организация из нашего примера выбила для корректировки неучтенной выручки.

Дадим пояснения по некоторым реквизитам этого чека:

- В верхней строке отражено направление корректировки — приход.

- Тип коррекции — «Самостоятельно» (ошибка найдена и исправлена компанией без предписания налогового органа).

- Основание для корректировки — номер и дата акта, составленного на шаге 1.

- Акт коррекции — тип документа, на основании которого сформирован чек коррекции.

- Сумма 100 000 рублей — общая сумма неучтенный выручки.

- В следующих нескольких строках указывается сумма НДС по различным ставкам (см. таблицу 1).

- Далее указано, что 70 000 рублей получено наличными деньгами, и еще 30 000 — электронными, то есть оплачено картой.

Затем следует остальная информация — такая же, как и в обычном чеке.

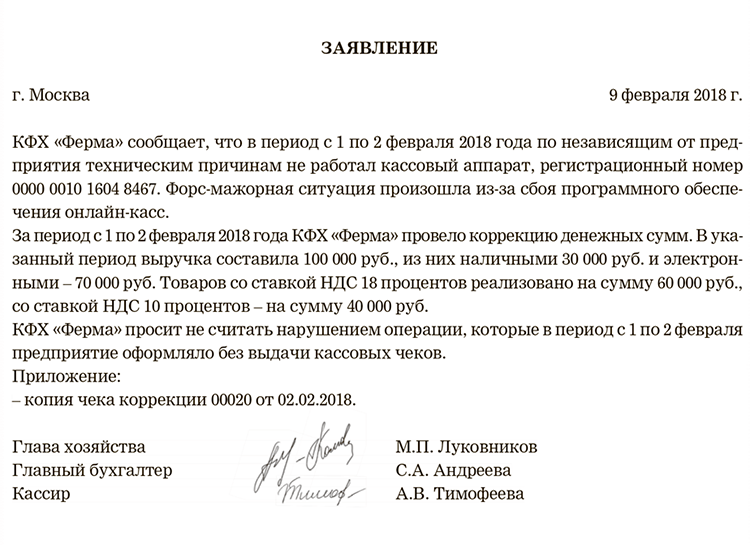

Шаг 3. Заявление в ФНС о неприменении ККТ

По действующему сегодня порядку продавец должен самостоятельно сообщить в налоговую о том, что сначала не применил кассу, но затем исправил свою ошибку. Сейчас рассматриваются поправки об отмене обязательного информирования ФНС, так что, возможно, вскоре порядок изменится.

Сообщить в налоговую о неприменении ККТ целесообразно сразу же после проведения корректировки. Необходимо все сделать как можно раньше, то есть до того, как налоговики узнают о допущенном нарушении. В этом случае штрафа можно будет избежать.

Ниже представлен образец заявления в налоговый орган применительно к нашему примеру.