Онлайн-касса: как отражается частичная оплата товара в разных ФФД?

Немного о действующих форматах

Существующие форматы были введены приказом ФНС от 21.03.2017 № ММВ-7-20/229@. На сегодняшний день действуют три формата фискальных данных: ФФД 1.0, ФФД 1.05 и ФФД 1.1. Формат 1.0 предназначен для работы с фискальным накопителем версии 1.0, формат 1.1 работает с ФН версии 1.1. А вот формат фискальных данных 1.05 является переходным и работает с накопителями обоих типов.

К чему такое разнообразие? Ведь по статистике ФНС, порядка 90% пользователей предоставляют данные в базовом формате 1.0. И большинство из них, судя по всему, не испытывает особых проблем.

Тем не менее формат 1.0 считается недостаточно подробным. В связи с этим он действует лишь до конца текущего года, после чего будет отменен. Пользователям придется применять один из более поздних форматов — обойти это требование не получится.

Зачем нужен ФФД 1.05

Форматы 1.05 и 1.1 умеют передавать гораздо больше данных. Они правильно и удобно отражают многие операции, например, получение предоплаты и иные схемы с частичным расчетом. А вот в ФФД 1.0 этот момент реализован плохо.

Большинство пользователей ККТ — это обычные розничные магазины, которые принимают оплату полностью в момент реализации товара. Они, как правило, не испытывают никаких проблем с форматом 1.0. Однако есть множество операций, когда моменты расчета и получения товара не совпадают, например:

- реализация товара в кредит;

- изготовление товаров, например, мебели, на заказ;

- зачисление аванса на счет оператора мобильной связи;

- продажа подарочных сертификатов;

- продажа транспортных карт, билетов на будущие поездки;

- оптовая продажа на условиях предоплаты (если покупатель рассчитывается наличными или электронными средствами платежа, ему необходимо выбить чек);

- предварительная реализация билетов на концерты, спортивные и прочие культурные мероприятия.

Во всех этих и некоторых других случаях применять формата 1.0 крайне неудобно из-за ограниченного набора реквизитов. Чуть позже мы покажем это на примере, но пока — о «трудностях» перехода.

Переход на 1.05

Итак, формат 1.05 лучше и удобней, в частности, при проведении частичной оплаты. Так почему бы не перейти на него?

Указанный в начале статьи приказ ФНС регламентирует в том числе и порядок перехода на новый формат фискальных данных. В нем говорится, что значение реквизита номер версии ФФД определяется в момент формирования отчета о регистрации либо перерегистрации фискального накопителя. И до момента формирования нового подобного отчета значение этого реквизита поменяться не может.

Это значит, что перейти на новый ФФД можно только при замене фискального накопителя.

В остальном же никаких проблем с переходом нет, и пользователи ККТ уже начали его осуществлять. Тем более формату 1.0 осталось жить до конца текущего года.

Существует также промежуточный формат 1.0+, который предлагается некоторыми производителями. Он неофициальный и представляет собой, по сути, формат 1.0, расширенный необязательными реквизитами. В том числе и признаком способа расчета. Для того чтобы его использовать, необходимо лишь обновить кассовое ПО.

Применение формата 1.0+ позволяет значительно увеличить информативность передаваемых фискальных данных.

Пример проведения частичной оплаты на ККТ с поддержкой разных ФФД

Рассмотрим отражение фискальных данных в разных форматах на примере продажи мебели.

Организация реализовала 3 элемента мебели за наличный расчет на общую сумму 14000 рублей. 30% этой суммы — 4200 рублей — было оплачено в момент отгрузки. Остальные денежные средства в сумме 9800 рублей покупатель оплатил в течение той же кассовой смены.

Как эти операции будут отражаться в чеках разных форматов?

Формат 1.0

Базовый формат 1.0 не знает реквизита признак способа расчета. Поэтому то, что первый чек на сумму 4200 рублей пробит на частичный прием оплаты, указывается лишь в наименовании товара. Оставшаяся часть суммы в размере 9800 рублей в первом чеке относится к электронным средствам расчета, поскольку другие формату 1.0 неизвестны.

Со вторым чеком все наоборот. В нем отражается оплата оставшейся суммы 9800 рублей, а зачет аванса в сумме 4200 рублей отнесен к электронным средствам расчета.

Очевидно, что такой способ отражения частичной оплаты неправильный и неудобный.

Формат 1.05

Этот формат поддерживает реквизит признак способа расчета. Он может принимать такие значения: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита. Кроме того, по сравнению с ФДД 1.0, чек в формате 1.05 содержит дополнительные реквизиты, которые относятся к частичной оплате:

- сумма расчета, указанного в чеке;

- сумма по чеку наличными;

- сумма по чеку электронными;

- сумма по чеку предоплатой (зачетом аванса);

- сумма по чеку постоплатой (в кредит);

- сумма по чеку встречным предоставлением.

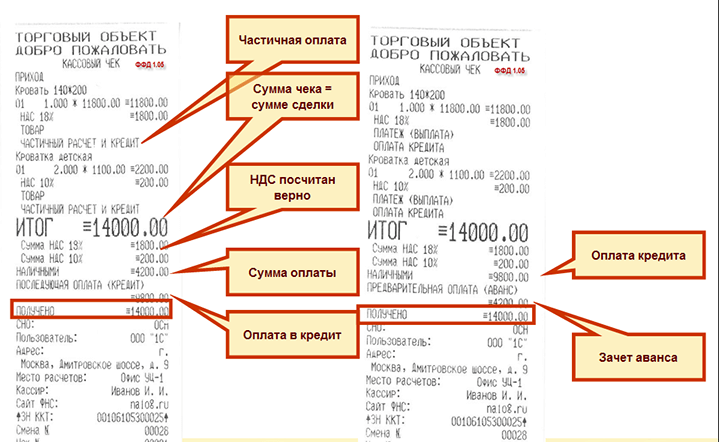

Но вернемся к нашему примеру. На следующем изображении представлены чеки в формате 1.05, выбитые при проведении этих операций.

Отражение частичной оплаты в чеках ФФД 1.05

В первом чеке указан признак расчета — частичный расчет и кредит. Также указано, что принято наличными 4200 рублей, а оставшиеся 9800 рублей — это кредит.

Со вторым чеком ситуация аналогичная. Указано, что 9800 рублей получено наличными, а также, что 4200 рублей поступили ранее в качестве предварительной оплаты (аванса).

Единственное, к чему возникает вопрос — в первом чеке в строке «получено» указано 14000 рублей, то есть полная сумма, хотя при формировании этого чека фактически получено было только 4200 рублей. Это недочет, который в настоящее время прорабатывается совместно с производителями ККТ, но он не имеет решающего значения.

Вывод. ФФД 1.05 передает сведения об операциях более корректно и полно (даже с учетом недостатков), что позволяет точнее описать ситуацию. Таким образом, если организация практикует прием оплаты частями, рекомендуется как можно быстрее перейти на формат 1.05.

Формат 1.0+

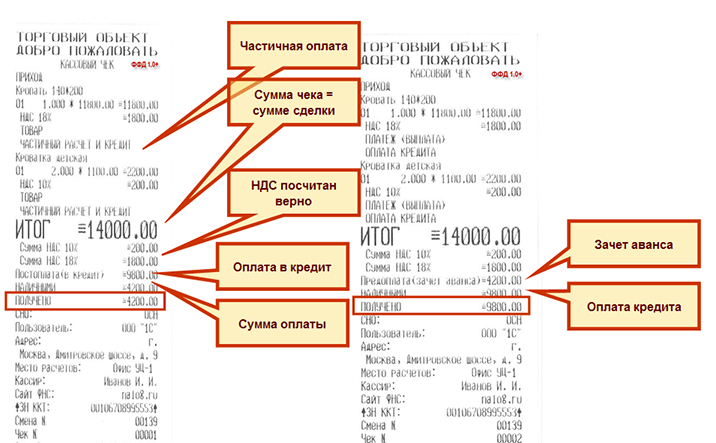

Теперь посмотрим те же чеки в формате 1.0+.

Отражение частичной оплаты в чеках ФФД 1.0+

В первом чеке отражен признак способа расчета частичный расчет и кредит, то есть тот же, что и в формате 1.05. Указана сумма чека 14000 рублей, а далее расписано, что 9 800 рублей из них — это кредит, а 4200 рублей получено наличными. Причем в графе «Получено» фигурируют именно эта, правильная сумма.

Аналогично и со вторым чеком. Указано, что 4200 рублей — сумма ранее полученной предоплаты, а при расчете покупатель уплатил 9800 рублей наличными.

Таким образом, чек в формате 1.0+ не уступает в информативности формату 1.05 и даже правильно отражает полученную сумму, чего ФФД 1.05 пока не умеет.

Отражение операций в отчете по смене

Вместе с изменениями правил применения ККТ изменилось и документальное оформление кассовых операций. Многие отчеты были отменены. Вместо Z-отчета теперь формируется отчет по смене. Посмотрим, как он будет выглядеть при проведении операций из примеров выше во всех трех форматах ФФД.

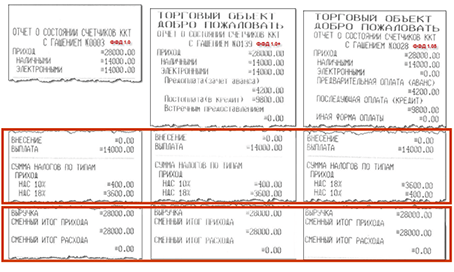

Итак, в текущую смену было пробито 2 чека на сумму 4200 рублей и 9800 рублей. Других операций не было. В конце дня была произведена выемка на всю сумму — 14000 рублей, после чего смена была закрыта.

Отражение операций в отчете по смене

Во всех трех форматах выемка отражена верно — на сумму 14000 рублей. Правда, везде произошло задвоение выручки — она отражается в размере 28000 рублей. На самом деле, это не является большой проблемой, поскольку параметр выручка является производным и не передается.

Итак, какие выводы можно сделать из отчета по смене?

- ФФД 1.0 указывает приход наличными и электронными средствами на одну и ту же сумму и суммирует их. Чтобы точно установить сумму электронных платежей, нужно обратиться к отчету эквайринга.

- ФФД 1.05 определяет, что оплата была произведена наличными средствами, правильно указывают сумму предварительной оплаты и кредита.

- ФФД 1.0+ различает предоплату и последующую оплату, но относит их к электронным средствам. То есть для определения суммы, уплаченной электронными средствами, необходимо уменьшить ее на суммы аванса и последующей оплаты.

Заключение

Итак, переходный формат 1.05 является гораздо более информативным в части отражения расчетов, предполагающих неполную оплату. Многие компании и ИП не торопится на него переходить лишь потому, что это связано с заменой фискального накопителя. Отметим, что в настоящее время готовится поправка, которая отменит требование о замене ФН при переходе на новый формат фискальных данных. Пока же, как вариант, можно применять версию ФФД 1.0+.