Что делать и как избежать штрафа, если кассир допустил ошибку?

За что накажут

Пользователям кассовой техники следует внимательно прочитать статью 14.5 КоАП — в ней перечислены нарушения, связанные с ККТ. За каждое из них предусмотрены санкции — от предупреждения до приостановки деятельности. Но конечно же, в большинстве случаев налагаются штрафы.

Например, если кассир не пробьет чек в ситуации, когда обязан это сделать, то организацию могут оштрафовать на сумму от 75 до 100% выручки от такой операции. Но это в том случае, если нарушение будет выявлено первично. Для индивидуальных предпринимателей наказание чуть мягче — оштрафуют на сумму от 25 до 50% выручки. Если же компания или ИП продолжит принимать деньги мимо кассы, и суммарно объем выручки превысит 1 млн рублей, то может последовать приостановка деятельности на срок до 90 дней.

Также существуют штрафы за невыдачу чека покупателю или его ненаправление в электронном виде, за использование кассовой техники, которая не была должным образом зарегистрирована / перерегистрирована, за непредоставление кассовых документов в ФНС.

Итак, что делать, если кассир ошибся? Это зависит от конкретных обстоятельств нарушения.

Не применена ККТ, но ФНС об этом еще не знает

Может случиться все что угодно, например, сломалась касса или отключили свет. В конце концов, кассир может просто забыть выбить чек, проведя платеж по карте через терминал эквайринга.

Такая ситуация требует корректировки расчета. Делается она в несколько этапов:

- Составляется служебная записка или акт с указанием номера и даты. В документе следует описать обстоятельства неприменения кассовой техники.

- На кассовом аппарате создается чек коррекции с такими параметрами: признак расчета — «приход», тип коррекции — «самостоятельная операция». В качестве основания для коррекции нужно указать параметры документа из пункта 1 (дату и номер).

- Составляется пояснительная записка в ФНС, в которой описывается ситуация и сообщает о том, что ошибка исправлена.

Если все сделать правильно и быстро, можно избежать штрафа.

ФНС узнала о неприменении ККТ и прислала предписание

Штрафа не будет, если налогоплательщик исправит нарушение и сообщит об этом добровольно до того, как налоговый орган о нем узнает. Если же предписание уже получено, штраф придется уплатить.

Но коррекцию сделать все равно необходимо. Происходит она так:

- Формируется чек коррекции с параметрами: признак расчета — «приход», тип коррекции — «по предписанию». В качестве основания указываются параметры документа, полученного из ФНС.

- В налоговый орган направляется информация о том, что коррекция неучтенной выручки произведена.

В чеке неверная сумма, но покупатель еще не ушел

Сумма покупки составила 1000 рублей, а кассир по ошибке пробил 100. В итоге образовалась выручка, которая не учтена. Впрочем, ошибка может быть иного характера — неверный способ оплаты (наличными вместо электронных), повторное пробитие чека и так далее.

В этой ситуации корректировку делать не нужно — достаточно сделать возврат, после чего пробить правильный чек. Алгоритм такой:

- Взять с покупателя заявление о возврате. Это важно, поскольку иначе могут наложить штраф за неправильное оприходование денежных средств. ИП может поплатиться суммой 4-5 тыс. рублей, для организации же штраф будет в 10 раз больше.

- Пробить чек, аналогичный неверно выбитому, но только с признаком «возврат прихода».

- Выбить правильный чек с признаком «приход».

Обратите внимание! Иногда случается, что чек был выбит на большую сумма, а по факту от покупателя получено меньше. В кассе образуется недостача. Такая ситуация не требует исправления, так как не является нарушением порядка применения ККТ.

Выявлена ошибка в чеке после ухода покупателя

Эта ситуация отличается от предыдущей тем, что взять с покупателя заявление о возврате не получится. Нужно сделать следующее:

- Пробить чек на возврат прихода, как указано выше. Однако нужно заполнить еще один параметр: в поле «Дополнительный реквизит чека» (тег 1192) нужно внести фискальный признак первичного чека, содержащего ошибку. Таким образом два фискальных документа будут связаны. Теперь в ФНС поймут, что возврат прихода осуществлен в связи с ошибкой в указанном чеке. Иначе будет неясно, на каком основании произведен возврат. Ведь заявление об этом покупатель не написал.

- Сформировать верные чек с признаком «приход».

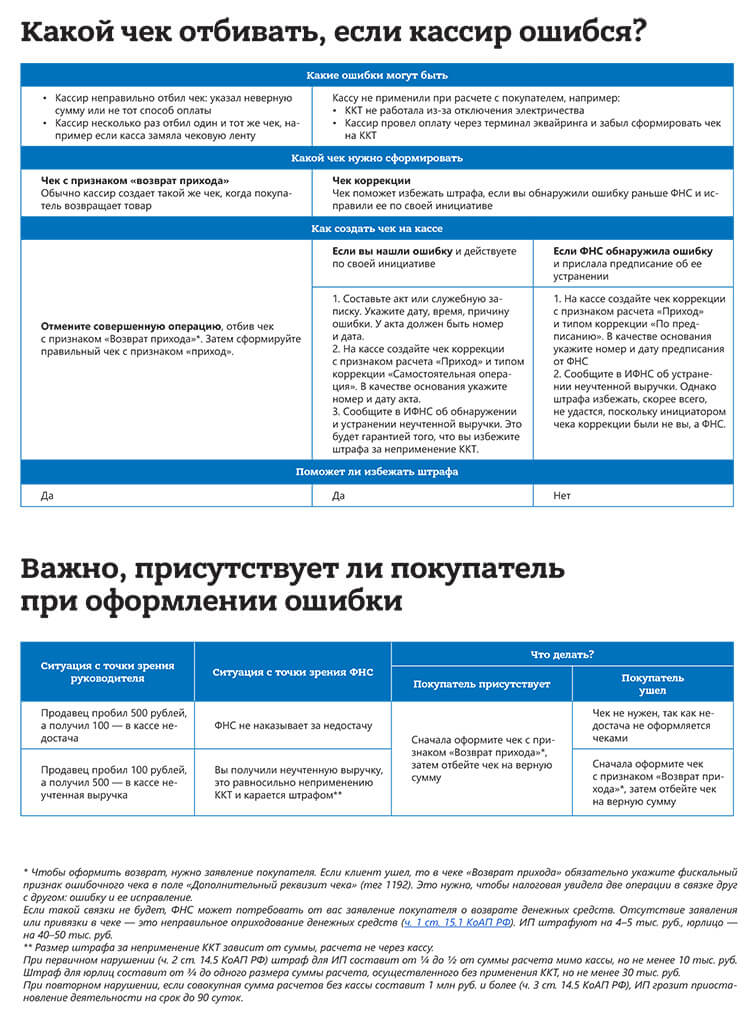

Чтобы не забыть порядок действий, предлагаем воспользоваться шпаргалкой: