Как рассчитать 1% страховых взносов с дохода более 300 000 руб.

Как рассчитывали раньше

Страховые взносы ИП состоят из двух частей: фиксированной и переменной (1% с доходов свыше 300 000 руб.) Ранее 1% рассчитывали исключительно с поступлений, даже если предприниматель применял УСН «Доходы минус расходы».

Допустим, предприниматель заработал 4 млн. руб и потратил 3 млн. руб. Рассчитаем страховые взносы со всей выручки: (4 000 000 — 300 000) x 1% = 37 000 руб.

Какие произошли изменения

В сентябре 2020 г. Федеральная налоговая служба разрешила считать 1% страховых взносов с разницы между доходами и расходами (Письмо ФНС РФ от 01.09.2020 N БС-4-11/14090). Таким образом, появилась возможность сэкономить на уплате взносов и считать их по новым правилам, ФНС это разрешено.

Вернемся к примеру и рассчитаем взносы только с прибыли, а именно из 4 000 000 выручки вычесть 3 000 000 руб. расходов, экономия предпринимателя составит 30 тыс. руб.: (1 000 000 — 300 000) x 1% = 7 000 руб.

Как поступить с переплатой за 2020 год

Индивидуальные предприниматели на системе налогообложения «Доходы минус расходы», которые рассчитывали 1% исключительно с доходов, заплатили больше взносов, и согласно новой схеме у них образовалась переплата. С этой суммой можно поступить следующими способами:

- Зачесть в счет будущих платежей. ФНС автоматически её учтет, подавать заявление не требуется (п.1.1 ст 78 НК РФ). Переплата будет зачтена на следующий год, таким образом вы сможете заплатить меньше взносов.

- Вернуть переплату. Для этого необходимо предоставить в налоговую заявление о возврате. Учтите эту сумму как внереализационный доход в день возврата. В Контур.Бухгалтерии перейдите в раздел «Документы» → «Банк» → «Налоговые п/п» → «Возврат средств бюджетом и фондами» → «Получение от ФНС возвращенных налогов» и проведите операцию.

Как распорядиться переплатой за предыдущие годы

За три прошедших года переплату по страховым взносам можно вернуть или зачесть в счет будущих платежей, но рассчитать её придется вручную. Далее необходимо обратиться с заявлением на перенос либо возврат в отделение налоговой.

Есть вероятность, что у вас запросят декларации по упрощенной системе налогообложения за прошлые годы. Они должны быть с отметкой ФНС о получении. Если декларации отправлялись из Контур.Бухгалтерии, скачайте их из сервиса, поставьте отметку в налоговой по месту регистрации и передайте инспектору.

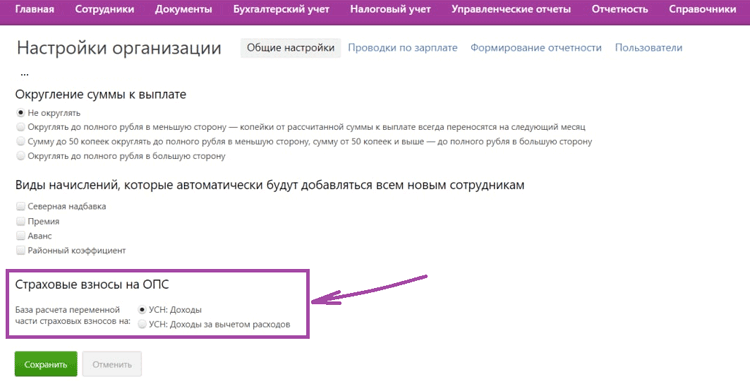

Как изменить способ расчета в Контур.Бухгалтерии

С этой целью зайдите в раздел «Реквизиты и настройки» → «Настройки» → «Общие настройки», Далее в конце страницы перейдите в раздел «Страховые взносы на ОПС» и укажите новый способ расчета переменной части страховых взносов.

После внесенных изменений Бухгалтерия будет рассчитывать взносы по новым правилам только за 2021 год. Взносы за 2020 год необходимо рассчитать самостоятельно по формуле: (Доходы за 2020 — Расходы за 2020 — 300 000 руб.) * 1%