Самые распространенные вопросы на тему отмены ЕНВД

Действительно ли ЕНВД отменят? Ведь говорят, что продлят ещё на несколько лет

На текущий момент в Думе рассматривают два законопроекта, принятие которых может означать продление ЕНВД. Первое и второе чтение пройдены, следующее рассмотрение планируется в ноябре. Но шансы на успех невелики, так как правительство ориентировано на отмену ЕНВД, несмотря на противоположное мнение некоторых депутатов. Стоит отметить, что индивидуальным предпринимателям будет предложена альтернатива.

До конца 2020 г. примут закон, согласно которому патентная система станет практически полным аналогом ЕНВД.

Какие изменения коснутся патентной системы налогообложения с 1 января 2021 г.

Поправки в НК РФ ещё обсуждают в Государственной думе. Но основные пункты уже известны:

- Список разрешённых видов деятельности будет расширен, чтобы большинство предпринимателей имели возможность перейти с ЕНВД на патент.

- Максимальную площадь зала для заведений общепита и розничной торговли увеличат с 50 до 150 кв.м.

- Стоимость патента можно будет уменьшить на страховые взносы за себя и за работников.

На какой режим налогообложения перейти с ЕНВД?

Индивидуальные предприниматели могут перейти на патент, УСН «Доходы» или «Доходы минус расходы». Патент и упрощенку разрешено совмещать. Однако, применяя патентный режим, вы не сможете продавать маркированные лекарства, обувь и одежду из натурального меха.

ООО могут перейти на УСН «Доходы» или УСН «Доходы минус расходы», если расходы большие и их можно подтвердить документально: актами, накладными и платёжными поручениями.

Каждая система налогообложения имеет ограничения и отличительные свойства:

| Патент | УСН "Доходы" |

УСН «Доходы минус расходы»

|

|---|---|---|

| Могут применять только ИП |

Могут применять как ИП, так и ООО |

|

| Ежегодный доход не более 60 млн. руб. | Ежегодный доход не более 150 млн.руб. (до 200 млн. с увеличением ставки до 8 %) | Ежегодный доход не более 150 млн.руб. (до 200 млн. с увеличением ставки до 20 %) |

| До 15 сотрудников, трудоустроенных в рамках патентной системы | До 100 сотрудников (не более 130 человек с увеличением ставки ставки до 8 %) | До 100 сотрудников (не более 130 человек с увеличением ставки ставки до 20 %) |

| Уровень доходов не влияет на стоимость патента | Налоговая ставка — от 1 до 6 % зависит от региона | Налоговая ставка от 5 до 15 %, зависит от региона |

| Патентный режим распространяется на один вид деятельности, территория ограничена | Распространяется на все виды деятельности | |

| Налоговый период составляет от 1 до 12 месяцев в пределах календарного года | Налоговый период равен одному году | |

| Отчетность не предусмотрена | Подается декларация по итогам года | |

| Расходы не учитываются | Учитывают исключительно доходы | Учитывают расходы из закрытого списка из Налогового кодекса |

Также отметим общую систему налогообложения с НДС, налогом на прибыль и сложной отчетностью. На ОСНО стоит переходить, если вы планируете сотрудничать с крупными заказчиками и можете принять на постоянную работу бухгалтера. Работать на ОСНО без профессионала довольно сложно.

Какой режим налогообложения выгоднее?

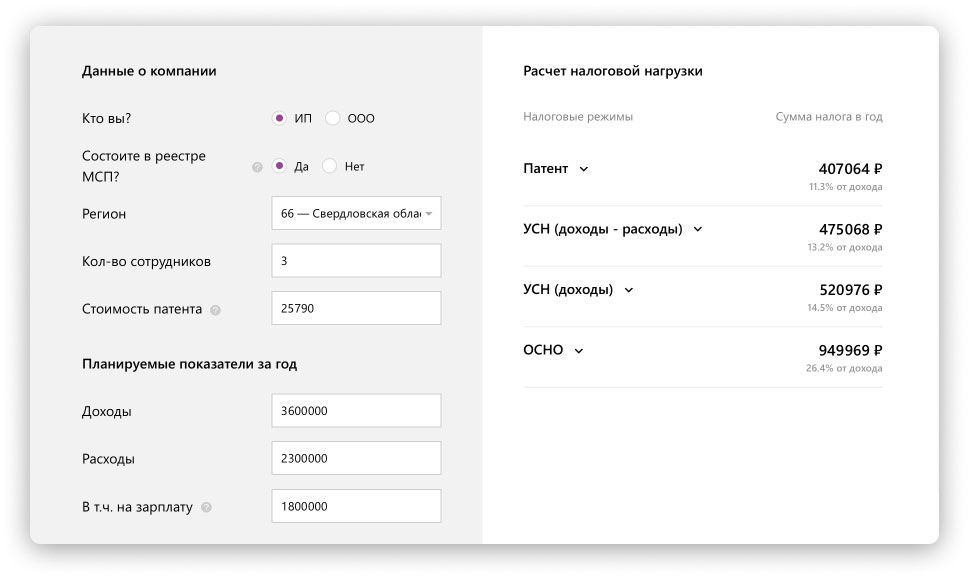

Многое зависит от параметров компании: доходов и расходов, количества работников, региона регистрации, в некоторых случаях даже от района, в котором ведется деятельность.

Необходимо рассчитать величину налога по каждой системе и сравнить результаты. Для этого разработан специальный калькулятор. Обратите внимание: за основу взяты параметры 2020 г. и калькулятор пока не уменьшает стоимость патента на взносы. Это связано с тем, что закон об изменениях в патентной системе налогообложения пока не принят.

Например, салон красоты в Екатеринбурге. Допустим, годовой доход равен 3,6 млн. руб., а расходы — 2,3 млн. Стоимость патента можно узнать на сайте ФНС.

Как перейти с ЕНВД на другую систему налогообложения?

Для получения патента с 1 января необходимо подать заявление до 17 декабря. Его можно заполнить и отправить в сервисе Эльба, если есть электронная подпись.

Чтобы перейти на упрощенную систему налогообложения, предоставьте уведомление по форме № 26.2-1 в налоговую инспекцию по месту прописки лично, либо через представителя. Также уведомление можно отправить в личном кабинете на сайте ФНС или почтой с описью вложения и уведомлением о вручении.

В любом случае, даже если вы уже решили работать на патенте, подайте уведомление о переходе на упрощенную систему налогообложения. Ведь могут появиться доходы, которые нельзя будет учесть на патенте. Таким образом вы подстрахуете себя от общей системы налогообложения. Если доходов по УСН все же не будет, вы просто сдадите нулевую декларацию.

1 января зафиксируйте в Эльбе, какую вы выбрали систему налогообложения. Для этого поставьте галочку в Реквизитах напротив соответствующего режима.

Если при регистрации ИП не подавали заявление на УСН, работали только на ЕНВД. Что следует ожидать после 1 января?

Вас автоматически переведут на общую систему налогообложения с большими налогами, НДС и очень сложной отчётностью. Чтобы избежать этого, подайте уведомление о переходе на УСН в инспекцию по месту регистрации до 31 декабря 2020 г.

ИП совмещает ЕНВД и УСН «Доходы», должен ли он в конце года подавать уведомление о применении УСН?

Нет, в данном случае подавать уведомление повторно не нужно. Организациям тоже. Компании, работающие на УСН и ЕНВД, с 1 января останутся на упрощенном режиме.

Нужно ли сниматься с учёта по ЕНВД?

Нет. Согласно письму ФНС, в котором говорится, что после отмены ЕНВД с учёта снимут по умолчанию. То есть, достаточно сдать декларацию за 4 квартал 2020 г. и заплатить налог до 20 и 25 января 2021 г. соответственно. Подавать заявление нет необходимости.

Режим для самозанятых - кому подойдет?

Самозанятость предусмотрена больше не для предпринимателей, а для фрилансеров. Так как ограничений достаточно много: годовой доход не должен превышать 2,4 млн. руб., запрещено оформлять сотрудников по трудовым договорам, заниматься перепродажей и быть агентом.

Из преимуществ: самозанятые не платят страховые взносы, не сдают отчётность, а чеки отправляют через мобильное приложение налоговой. Налоговая ставка составляет 4 % — с доходов от физлиц и 6 % — с доходов от юрлиц и индивидуальных предпринимателей.